Российский рынок чиллеров

- 7 985 просмотров

- 0 комментариев

В 2010-2011 годах российский строительный рынок восстанавливался быстрее, чем ожидали аналитики и в результате к 2012 году продажи чиллеров в России выйдут на докризисный объем.

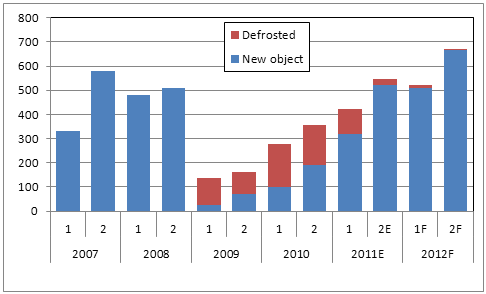

ГРАФИК 1. Динамика российского рынка чиллеров в мВт по полугодиям.

Source: Litvinchuk Marketing

Причем если в 2009 и 2010 году основу рынка составили объекты, строительство которых было заморожено во время кризиса 2008 года (доля новых объектов составляла всего 32% и 46%), то в 2011 она поднялась до 90%. Таким образом, в 2009 и 2010 годах шла реализация проектов, которые были сделаны в докризисный период, а в 2011 – новых, задуманных уже после кризиса. В связи с этим на рынке произошли некоторые структурные изменения.

Во-первых, кризис привел к «обмельчанию» объектов. Существующая стоимость кредитов не позволяет отечественным инвесторам реализовать проекты прежнего масштаба. Предпочтение отдается объектам с небольшими сроками реализации. В ряде случаев крупные проекты разбивают на стадии и вместо чиллера в 1 мВт на объекте появляются два по 0,5 мВт. Благодаря этому доля чиллеров большой мощности (свыше 700 кВт) ощутимо сократилась.

Во-вторых, кризис заставляет заказчиков экономить. Поэтому доля дорогой техники сокращается. Так, если оценивать долю «большой тройки» — Carrier, York, Trane в мВт, то в 2008-2009 годах она была равна 45-46%, в 2010 – 36%, в первой половине 2011 – 34%. Напротив, в группе лидеров появляются недорогие марки. По результатам первой половины 2011 года первая десятка выглядит следующим образом: Carrier, Trane, Aermec, York, Clivet, Climaveneta, Daikin, Clint, Geoclima, McQuay. (По итогам года York переместится на второе место, а Trane – на четвертое).

В-третьих, чисто экономические соображения заставляют проектировщиков использовать в качестве источника холода для небольших AHU фреоновые охладители –CCU (Compressor condenser units). В 2009-2010 годах ради экономии средств их использовали в ряде проектов, где по проекту были предусмотрены чиллера, в 2011 – они уже доминируют в проектах, где потребность AHU в холоде лежит в диапазоне 5-70 кВт. В результате доля мини-чиллеров в 2011 году также сократилась.

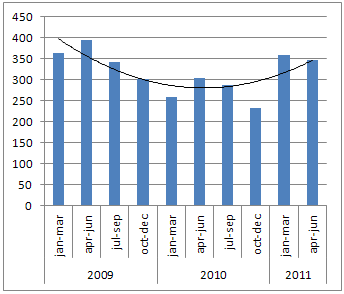

В результате одновременного сокращения доли чиллеров малой и максимальной мощности средняя производительность холодильных машин в 2011 году увеличилась. Как видно из графика 2, в 2010 году снижение средней мощности чиллера остановилось, а в 2011 наметилась тенденция к ее росту.

ГРАФИК 2. Средняя производительность чиллера в кВт в 2009-2011 г.

Source: Litvinchuk Marketing

Также среди очевидных тенденций следует отметить рост продаж модульных чиллеров китайского производства. В основном это OEM бренды, сделанные на заводе Midea – Lessar, MDV, Aerotek, Dantex, Venterra, Silkwey. Целый ряд российских компаний сделал их складской позицией.

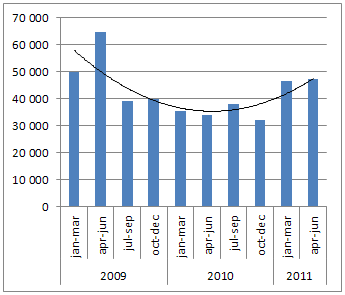

ГРАФИК 3. Средняя стоимость чиллера в USD (цена для инсталлера, включая НДС) в 2009-2011 г.

Source: Litvinchuk Marketing

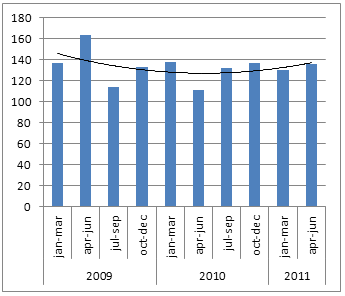

Вполне логично, что средняя цена чиллера в 2011 году также пошла вверх, что наглядно отражает график 3. Однако, если посчитать стоимость 1 кВт холода, то можно констатировать: перелом тенденции к снижению цен произошел еще в 2010 году, что хорошо видно из графика 4.

Такая динамика связана как с повышением отпускных цен производителями, так и с резким уменьшением количества демпинговых предложений, которые были нормой в период острой фазы кризиса.

ГРАФИК 4. Российский рынок чиллеров в пересчете на цену 1 кВт в USD (цена для инсталлера, включая НДС) в 2009-2011 г.

Source: Litvinchuk Marketing

Георгий Литвинчук

Материал подготовлен для Jarn