Мировой рынок кондиционеров

- 3 054 просмотра

- 0 комментариев

За последние 10 лет мировой рынок кондиционеров класса RAC/PAC вырос более чем на 67%. По данным JARN в 2001 году он увеличился на 1.7 миллиона единиц и достиг отметки 43.6 миллионов. Причем потребление бытовых кондиционеров (класса RAC)* составило 33.2 миллиона штук, а продажи полупромышленных моделей (класс PAC) составило 10.4 миллиона штук.

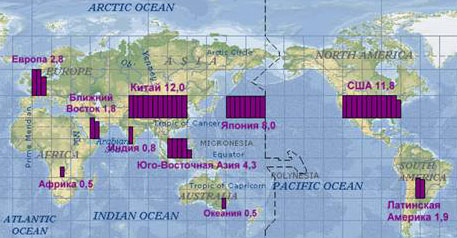

Как видно из диаграммы 1 главным потребителем климатической техники является Тихоокеанский регион, причем почти три четверти мирового потребления (в 2001 году 73%) приходится на три страны: Японию, США и Китай.

Диаграмма 1. Мировое потребление кондиционеров. Прогноз на 2002 г. Источник: JARN

Японский рынок давно стабилизировался на отметке 7-8 млн. кондиционеров в год и его колебания напрямую связаны с погодой и ситуацией в экономике, а потому плохо поддаются прогнозированию. Стоит отметить, что японский рынок имеет целый ряд особенностей, делающих его "вещью в себе". Во-первых, более 95% продаваемых на островах кондиционеров класса RAC и 25% класса PAC — инверторы. Причем почти 70% продаж приходится на 2 модели, мощностью 7 и 9 BTU/h, что объясняется местными жилищными стандартами, напоминающими нормы времен Н.С. Хрущева. Во-вторых, японские электрические сети рассчитаны на напряжение 110В, а потому техника сделанная для местного рынка не подходит для эксплуатации в большинстве стран мира. И, в третьих, из-за заоблачных цен на электроэнергию, японские фирмы поголовно увлеклись борьбой за создание супер экономичного кондиционера и надо отдать должное, добились определенных успехов в этой области. Однако, цена новых перспективных моделей с C.O.P.** более 5, делает их применение оправданным только при заоблачных ценах на электроэнергию. Поэтому в большинстве стран мира их использование просто нерентабельно.

Рынок США также весьма специфичен. В рекордном по продажам 2000 году американцы приобрели 6.7 миллиона кондиционеров канального типа и руфтопов и 6.5 миллионов оконников. Причем как и в случае с Японией, техника предназначенная для местного рынка не может продаваться в Европе, благодаря тому, что в США при напряжении 230 В частота составляет не 50, а 60 Гц. Для небольших производителей это служит определенным барьером для выхода на американский рынок. С другой стороны это же объясняет, почему в России практически не встречается техника с лейблом made in USA.

Достигнув максимума в 2000 году, американский рынок уменьшился на 1.3 млн. штук. Причем основное сокращение продаж произошло благодаря падению спроса на оконные кондиционеры, продажи которых упали на 14%. В то же время реализация систем канального типа уменьшилась лишь на 6%, а продажи канальных кондиционеров с тепловым насосом даже выросли и сейчас на них приходится 23% этого рынка.

Падение продаж в США – результат наложения сразу двух факторов: относительно прохладного лета и замедления роста экономики. Учитывая, что спад в американской экономике практически преодолен, местные аналитики не ожидают дальнейшего снижения продаж, но и бурного роста в ближайшие 1-2 года не предвидится.

Поэтому Китай уже в этом сезоне должен обойти США по объемам продаж (китайские эксперты считают, что это случилось уже в 2001 году). За 10 лет рынок этой страны увеличился на 12 миллионов кондиционеров. За это время в стране была создана мощнейшая индустрия климата. Еще в начале 90-ых годов на китайском рынке продавалось около 1 млн. кондиционеров в год, и были заметны только два местных производителя Chunlan и Huabao. За прошедшие годы объем продаж вырос в 10 раз, и темпы роста по-прежнему превышают 20% в год. Именно это позволяет уверенно прогнозировать положительную динамику мирового рынка на ближайшие несколько лет.

Причем можно с уверенностью говорить о том, что центр мирового производства кондиционеров перемещается в Китай. По местным источникам в 2001 году на расположенных в Китае предприятиях было сделано 17-19 млн. кондиционеров. Причем ведущие компании из "Поднебесной", такие как Midea, Haier и Gree стали известны в мировом масштабе. В 2001 году каждая из них выпустила более 2 млн. кондиционеров и планировала нарастить производство в нынешнем сезоне. Кроме того, на рынке заметны такие китайские производители, как и Kelon, Chunlan, AUX, Hisense, Huabao, Hualing, Shangling, Changhong, Toyo, Little Swan, Galanz.

Кроме того, в Китае построены фирменные заводы большинства крупнейших мировых производителей. Наиболее масштабное производство в "Поднебесной" имеют Fujitsu General, LG, Sharp, Hitachi, Electra. Однако эти предприятия работают в основном на экспорт, а 80% китайского рынка удерживают местные производители.

Более того, начиная с середины 90-ых годов, китайские компании стали активно проникать на рынки Европы, Юго-Восточной Азии, Латинской Америки. Уже в 1998 году Китай экспортировал более 1 млн. кондиционеров. По предварительным оценкам объем китайского экспорта в 2001 году превысил 5 млн. кондиционеров, из которых 80% приходится на сплит-системы. Поэтому активное проникновение китайских производителей в Россию отнюдь не случайность.

По оценкам JARN в 2001 году европейский рынок съежился с 2.8 до 2.6 миллионов кондиционеров. Это результат наложения двух факторов, среди которых прохладное лето и очень бурный рост рынка в 2000 году. (Два сезона назад продажи кондиционеров в Европе увеличились с 2.3 до 2.8 миллионов штук). Однако аналитики предсказывают, что в ближайшие годы объем продаж восстановится и дойдет до отметки в 3 миллионов единиц в год. Такой оптимизм основан прежде всего на изменении психологии европейского потребителя. Долгое время в большинстве европейских стран установка кондиционера не считалась необходимостью, но в последние несколько лет ситуация изменилась. Особенно показательны в этом плане страны южной Европы: Италия, Испания и особенно Греция. По прогнозам специалистов в ближайшее время эта страна выйдет на первое место в мире по потреблению кондиционеров на душу населения, потеснив ОАЭ и Кувейт.

И, наконец, все более заметную роль на европейском рынке начинает играть Россия, которая уже в прошлом сезоне вошла в число крупнейших мировых потребителей, расположившись в табели о рангах между Филиппинами и Гонконгом.

Правда, стоит отметить, что ведущие мировые агентства сильно недооценивают емкость отечественного рынка, полагая, что на СНГ приходится не более 180 000 кондиционеров в год, в то время как уже в 2001 году на одной шестой было продано не менее 450 000 единиц техники. Как видно из таблицы 1, показывающей продажи на 25 крупнейших рынках климатической техники, бывший СССР занял бы по этому показателю 11 место в мире.

Как видно из той же таблицы, крупными рынками являются страны АСЕАН. Продажи кондиционеров в Малайзии, Филиппинах уже превысили докризисный уровень, а в Таиланде и Индонезии достигли 80% от рекордного 1997 года.

Практически восстановился и Южно Корейский рынок. В последний докризисный год в стране "утренней свежести" было продано 1.4 млн. кондиционеров, а в 1998 году рынок съежился почти вдвое, до 700 000 штук. К 2001 году объем продаж вырос до 1.3 млн. единиц техник и продолжает постепенно увеличиваться.

То, что касается Тайваня, то этот рынок стабилизировался и колеблется между отметками 0.7-1 млн. кондиционеров в год, в зависимости от экономической конъюнктуры и погоды.

И, наконец, рынки латиноамериканских государств, крупнейшим из которых является Бразильский, то они построены по американскому образцу. Правда, в последние годы в Южную и Центральную Америку активно проникают японские, корейские и китайские компании.

ТАБЛИЦА 1

| № | Страна | Продажи в 2001 г |

|---|---|---|

| 1 | США | 11 900 000 |

| 2 | Китай | 10 700 000 |

| 3 | Япония | 8 400 000 |

| 4 | Корея | 1 300 000 |

| 5 | Бразилия | 1 000 000 |

| 6 | Тайвань | 780 000 |

| 7 | Саудовская Аравия | 725 000 |

| 8 | Индия | 640 000 |

| 9 | Испания | 640 000 |

| 10 | Италия | 550 000 |

| 11 | Малайзия | 432 000 |

| 12 | Таиланд | 410 000 |

| 13 | Греция | 400 000 |

| 14 | Австралия | 400 000 |

| 15 | Гонконг | 400 000 |

| 16 | Россия | 315 000 |

| 17 | Филиппины | 279 000 |

| 18 | Турция | 250 000 |

| 19 | Мексика | 250 000 |

| 20 | Индонезия | 239 000 |

| 21 | Израиль | 200 000 |

| 22 | Египет | 200 000 |

| 23 | ОАЭ | 200 000 |

| 24 | Аргентина | 200 000 |

| 25 | Сингапур | 190 000 |

| Другие | 2 600 000 | |

| Итого | 43 600 000 |

Источники: JARN, Litvinchuk

* Кондиционеры класса RAC. На сегодняшний день представлены двумя основными типами оборудования: оконниками и сплит-системами не канального типа, мощностью до 5 кВт. Основными рынками сбыта оконников являются США и странах, в которых превалируют американские производственные стандарты Бразилия, Австралия, Саудовская Аравия, Филиппины, Индия, Гонконг, Тайвань.

Главными рынками бытовых сплит-систем являются Япония и Китай, следом за которыми идут Таиланд, Малайзия, Испания и Италия.

Кондиционеры класса PAC. Также делятся на два основных типа. Большая часть канальных PAC (сплиты и руфтопы), часто объединяемых термином "duct type", производится и потребляется в США. Значительный спрос на подобное оборудование имеется в Канаде, Австралии, Мексике и на Ближнем Востоке. Пэкаджи других типов (в основном от 4 кВт и выше) потребляются в Японии, Китае, АСЕАН и Европе.

В Японии и странах, перенявших японские стандарты – Корее, Китае, Тайване, АСЕАН разбиение оборудования на RAC/PAC имеет совершенно четкие критерии. Обычно техника эта производится на разных заводах и зачастую продается по разным сбытовым каналам. В тоже время в большинстве европейских стран это разбиение более условно и зачастую сводится к делению на канальные "duct type" и не канальные "ductless" системы.

** C.O.P. Своеобразный "КПД" кондиционера — отношение холодильной мощности к потребляемой.